(转自:姚佩策略探索)保宇配资

1、配置思路:做多流动性溢价下的科技,基本面保持耐心与信心。

2、谁在买:居民存款搬家:自媒体热度+公募发行回暖,外资/杠杆/ETF均不明显。

3、为什么涨:地缘缓和,油价大跌,降息预期下全球Risk on。

4、基本面:保持耐心与信心。

报告正文 ]article_adlist-->一、配置思路:做多流动性溢价下的科技,基本面保持耐心与信心

我们认为本轮上涨主因是地缘缓和-油价下跌-通胀压力缓解-降息预期提升,全球股市普遍Risk on,A股波动率触及极低值后,风险偏好抬升助推年内新高。主要资金流入是居民存款搬家下,自媒体股市热度重回高位+公募发行回暖。基于这一逻辑,参考去年924经验,赚钱效应吸引增量资金入场,流动性溢价下,我们建议短期关注估值与成交热度回落后的科技/科创板块,融资力度加大(科技再贷款+科创板第五套标准重启)叠加下半年十五五产业政策预期,板块重点关注算力服务器/光模块、半导体、机器人、AI+传媒、军工,指数重点关注科创100、北证50、国证2000、微盘。展望下半年重点是Q3经济数据验证及增量政策力度时点,保持耐心与信心。

二、谁在买:居民存款搬家:自媒体热度+公募发行回暖,外资/杠杆/ETF均不明显

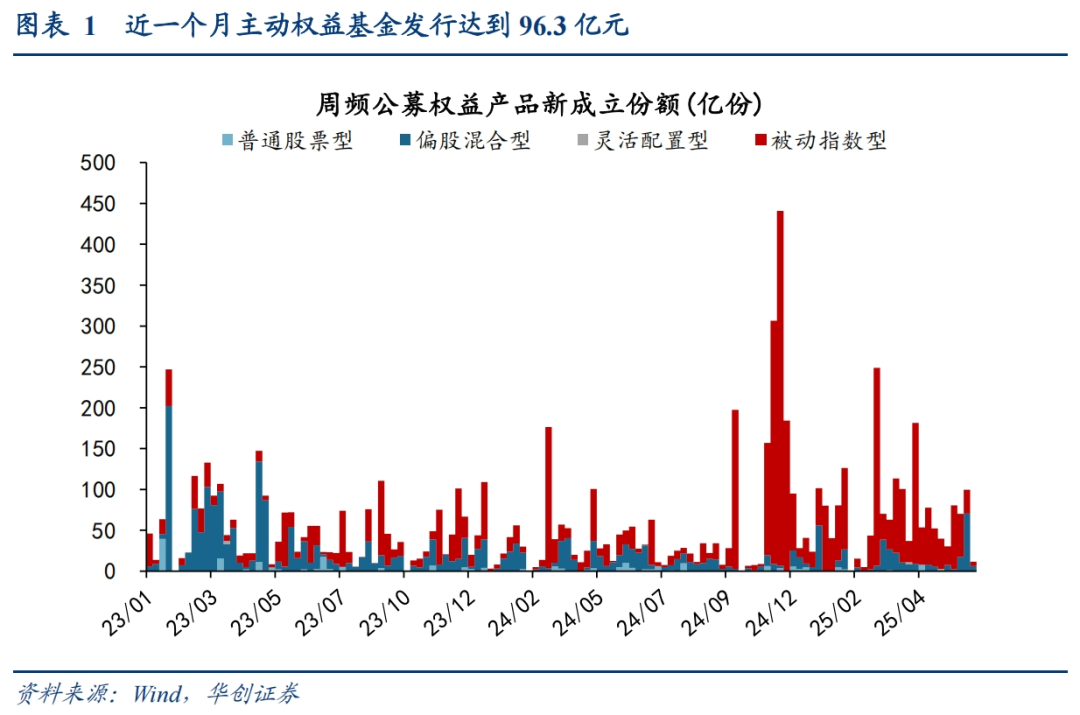

我们观察到自媒体快手、抖音平台在6/19号以伊冲突前后,对A股讨论热度显著增加,借鉴去年9/24和今年4/7关税战中自媒体热度飙升的经验,随着近两日地缘冲突缓和,散户风险偏好出现明显改善,对应最近一周小单净流入额出现明显抬升。同时主动管理基金的发行情况近期也有所好转,主动权益基金近一个月发行量从年初40亿元扩张至96亿元。自媒体热度+公募发行回暖的大背景还是居民160万亿超额储蓄搬家的故事,特别是今年5月存款利率大幅降至1%以下,在实物通胀回归前,股市作为剩余流动性承载器,赚钱效应吸纳增量资金入市,形成正循环。这也是我们25年年度策略《再通胀牛市》的主逻辑。

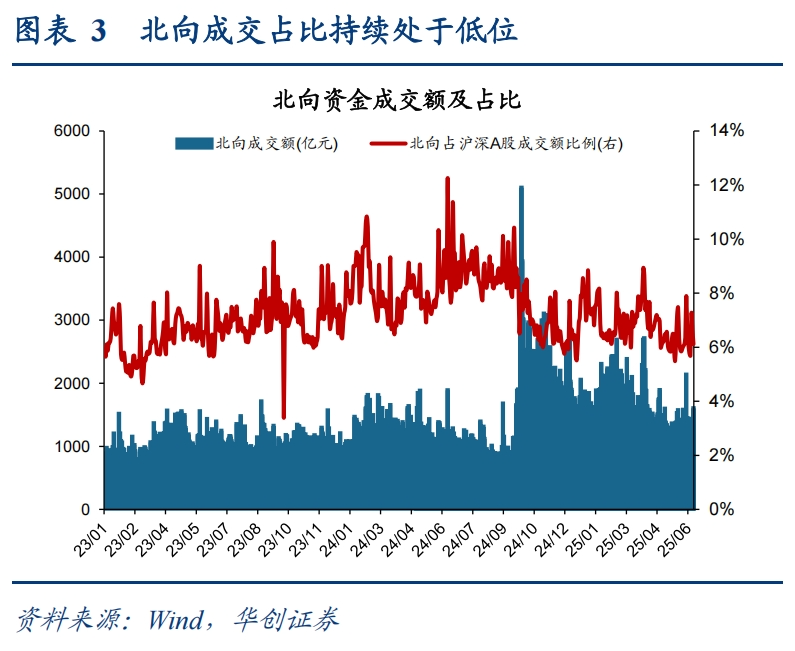

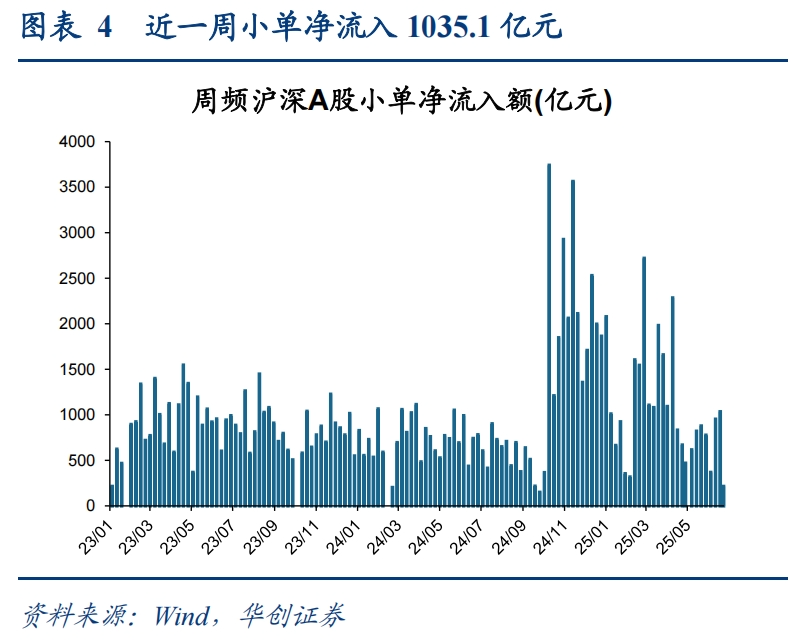

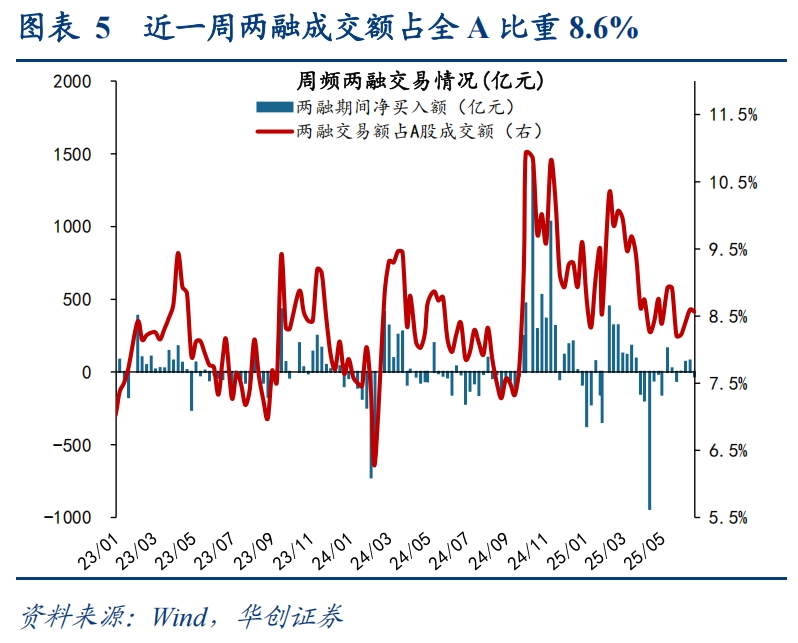

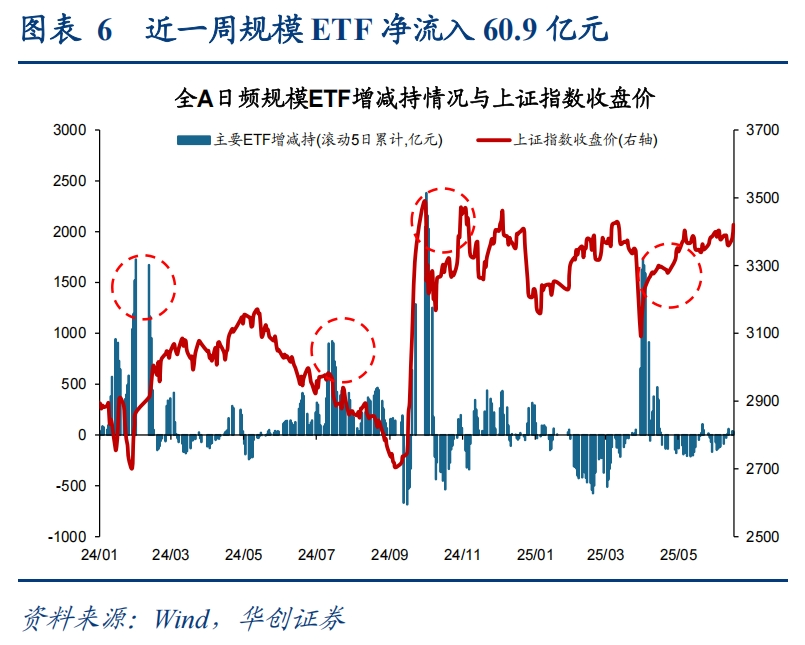

外资/杠杆/ETF流入迹象均不明显。北上日均成交额占全A比重最近一周6.5%,近一个月基本持平,显著低于去年8-9月9%左右的成交占比。两融余额最近一周1.8万亿,近一个月亦基本持平,两融成交额占全A比重8.6%,显著低于去年9-10月11%。规模ETF近一周净流入60.9亿元,虽较此前一个月周均净流入-64.5亿元有所回暖,但相比于4月准平准基金大幅增持时的周均流入355.3亿元仍有较大差距。

三、为什么涨:地缘缓和,油价大跌,降息预期下全球Risk on

A股波动率压制极低后,以伊冲突缓和抬升风险偏好。油价从6月初65美元骤升至6/19的79美元,最近三天重新回落至66美元附近,缓解了原油进口国如日韩、中国、欧洲原油进口国的输入性通胀压力,以上股市最近三天均明显反弹。对美国来说,油价重新回落也降低了滞胀压力,叠加美联储官员鸽派发言,期货市场对7、9月降息概率从此前8.3%/60.3%升至18.6%/83.5%,对应美元指数重回下降趋势,缓解香港联系汇率制收紧压力,港股亦有明显上涨。

四、基本面:保持耐心与信心

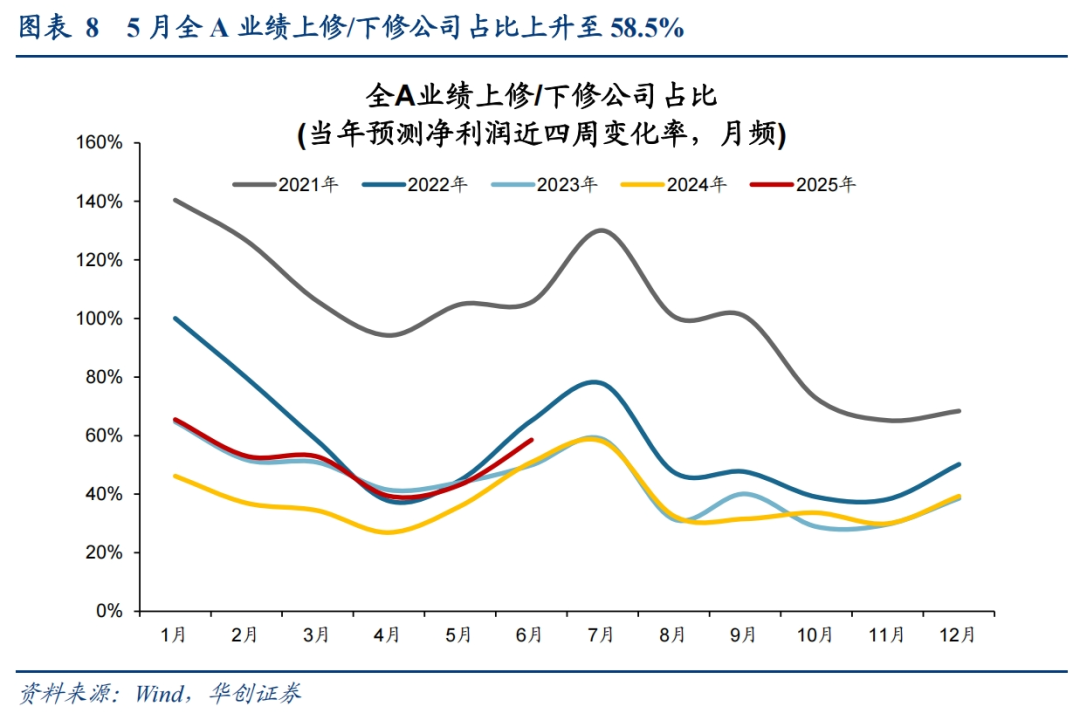

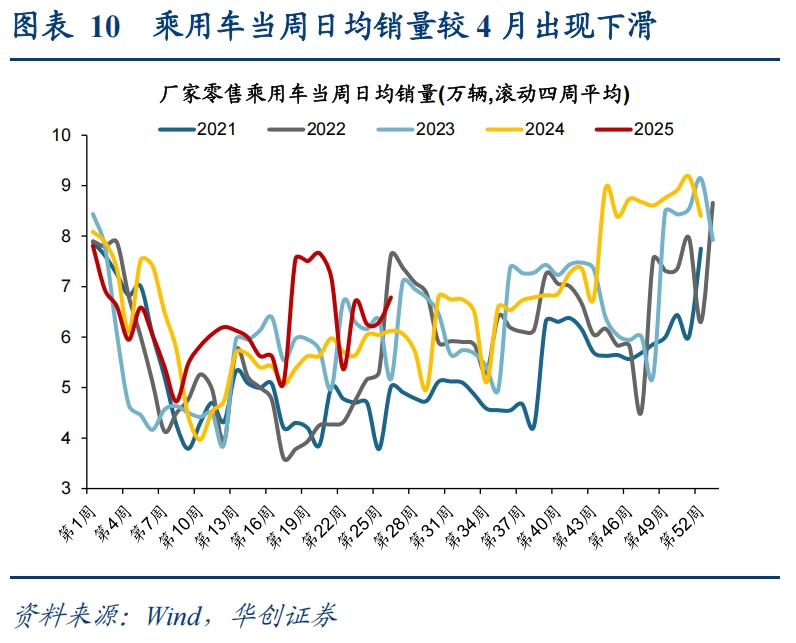

跟踪A股分析师业绩预测变动,上修/下修公司占比从4月初低点39.3%季节性回升至58.5%,处于近五年中位,未有明显超季节反弹。抢出口效应回落,规模以上企业出口交货值增速从3月的7.7%大幅降至5月的0.6%。厂家零售乘用车当周日均销量从4/30当周的13.3万台下降至6/22当周的8.1万台。我们维持6/23《短期保持耐心,中长期依然乐观——策略周聚焦》中的观点,对基本面与增量政策保持耐心与信心。

风险提示:

1、宏观经济复苏不及预期;

2、海外经济疲弱,可能对相关产业链及国内出口造成影响;

3、历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。

华创策略系列报告合辑: ]article_adlist-->再通胀牛市市场观点:【华创策略姚佩】短期保持耐心,中长期依然乐观——策略周聚焦

【华创策略姚佩】赋时间以价值——时间调查公报解析

【华创策略姚佩】如何看待微盘新高——再通胀牛市系列4

【华创策略姚佩】科创金融组合拳——陆家嘴论坛点评

【华创策略姚佩】军工战略资产崛起——大秩序竞合录系列1

【华创策略姚佩】AH溢价极低点后怎么走——策略周聚焦

【华创策略姚佩】百年贸易战的比较研究——康波周期系列2

【华创策略姚佩】东稳西荡下的中国优势——策略周聚焦保宇配资

【华创策略姚佩】打破震荡区间可能的催化因素——策略周聚焦

【华创策略姚佩】杠铃依旧:旧红利与新成长——策略周聚焦

【华创策略姚佩】如何看银行与微盘新高——策略周聚焦

【华创策略姚佩】年报季:业绩/持仓/政策全梳理——策略周聚焦

【华创策略姚佩】一波三折:25Q1业绩回升——2024年报&2025年一季报业绩点评

【华创策略姚佩】日不落与新大陆:1930年贸易战——康波周期系列1

【华创策略姚佩】内需压舱石——策略周聚焦

【华创策略姚佩】黄金坑的行业配置——策略周聚焦

【华创策略姚佩】布局黄金坑——策略周聚焦

【华创策略姚佩】“中国版平准基金”打响关税反击战第一枪——市场点评

【华创策略姚佩】打得一拳开,免得百拳来——策略周聚焦

【华创策略姚佩】倒春寒的攻守道——策略周聚焦

【华创策略姚佩】柳暗花又明——25Q2A股策略展望

【华创策略姚佩】四月决断的内外风险考量——策略周聚焦

【华创策略姚佩】空中加油正在进行——策略周聚焦

【华创策略姚佩】先立后破,腾笼换鸟——再通胀牛市系列3

【华创策略姚佩】空中加油的可能与应对——策略周聚焦

【华创策略姚佩】高低切 再均衡——策略周聚焦

【华创策略姚佩】牛市上半场:13、15、19年启示录——策略周聚焦

【华创策略姚佩】躁动正酣、极致风格——策略周聚焦

【华创策略姚佩】如何看AI涨vs红利跌——策略周聚焦

【华创策略姚佩】ETF中的DeepSeek含量

【华创策略姚佩】破立之间——策略周聚焦

【华创策略姚佩】甜点区的胜负手——策略周聚焦

【华创策略姚佩】防线与反攻——策略周聚焦

【华创策略姚佩】红利背后的长线大钱——中信金融资管计划简析

【华创策略姚佩】回撤时空与反攻催化——策略周聚焦

【华创策略姚佩】15年牛市公募调仓交易笔记

【华创策略姚佩】打破震荡的上下风险考量——策略周聚焦

【华创策略姚佩】豹变——策略周聚焦

【华创策略姚佩】豹变——中央经济工作会议点评

【华创策略姚佩】从金融再通胀和康波看小盘成长——策略周聚焦

【华创策略姚佩】面子还是里子?汇率&利率双刃剑——策略周聚焦

【华创策略姚佩】再通胀牛市——2025年度投资策略保宇配资

【华创策略姚佩】另一种选择:十年前的孙正义和GIC——策略周聚焦

【华创策略姚佩】涨幅可能不止于此——策略周聚焦

【华创策略姚佩】Risk on:时势造英雄——策略周聚焦

【华创策略姚佩】并购重组五虎将:资产注入、壳、产业链、双创、化债国企——掘金股票池系列2

【华创策略姚佩】剩余流动性盛宴——策略周聚焦

【华创策略姚佩】并购重组三剑客:资产注入、壳、产业整合——掘金股票池系列1

【华创策略姚佩】时势造英雄——策略周聚焦

【华创策略姚佩】15年牛市的客观必然与脉络

【华创策略姚佩】复盘1999-519:双宽再通胀

【华创策略姚佩】高波震荡,大有可为——策略周聚焦

【华创策略姚佩】备战估值修复行情——策略周聚焦

【华创策略姚佩】1929 大萧条与债务通缩模型——再通胀系列1

]article_adlist-->科技AI系列:【华创策略姚佩】ChatGPT与DeepSeek行情比对——科技AI系列1

【华创策略姚佩】DeepSeek全链图谱:15细分领域+151家公司——科技AI系列2

【华创策略姚佩】借鉴移动互联网与新能源车看人工智能——科技AI系列3

【华创策略姚佩】从康波周期看中美科技对比——科技AI系列4

【华创策略姚佩】中国在AI应用端的弯道超车——科技AI系列5

]article_adlist-->投资者结构系列:【华创策略姚佩】加科创减创业,加TMT消费减金融地产周期——25Q1基金季报点评

【华创策略姚佩】DeepSeek画像四类基金——24Q4基金季报专题研究系列2

【华创策略姚佩】加科创减创业,加TMT制造减配周期消费——24Q4基金季报点评

【华创策略姚佩】信任的溃败与重塑——美股ETF启示录

【华创策略姚佩】美股ETF扩张影响——基于文献梳理

【华创策略姚佩】股票被谁买走了——投资者结构系列4

【华创策略姚佩】四类基金画像:加仓、减仓、调仓、极致风格——投资者结构系列3

【华创策略姚佩】鼎沸:牛市中的自媒体——投资者结构系列2

【华创策略姚佩】ETF中的权重担当——投资者结构系列1

【华创策略姚佩】外资再归来:大金融+核心资产

]article_adlist-->自由现金流系列:【华创策略姚佩】港股自由现金流行业比较——自由现金流资产系列11

【华创策略姚佩】年报自由现金流保持稳定——自由现金流资产系列10

【华创策略姚佩】高屋建瓴:自由现金流对比红利——自由现金流资产系列9

【华创策略姚佩】自由现金流视角审视港股价值——自由现金流资产系列8

【华创策略姚佩】生产型消费制造类-自由现金流行业比较框架——自由现金流资产系列7

【华创策略姚佩】现金流收缩,红利分化——自由现金流资产系列6

【华创策略姚佩】生产型资源类-自由现金流行业比较框架——自由现金流资产系列5

【华创策略姚佩】年报里的自由现金流资产——自由现金流资产系列4

【华创策略姚佩】红利背后的自由现金流资产——自由现金流资产系列2

【华创策略姚佩】高股息:一鸟在手还是百鸟在林——2024年策略关键词1

]article_adlist-->再通胀政策系列:【华创策略姚佩】地方两会产业配置图谱

【华创策略姚佩】四次企业家座谈会背后的时点深意

【华创策略姚佩】豹变——中央经济工作会议点评

【华创策略姚佩】做多中国:速读政治局会议十大看点

【华创策略】再通胀政策系列

【华创策略姚佩】牛市上半场 金融再通胀——再通胀牛市系列2

]article_adlist-->资产负债表修复系列:【华创策略姚佩】四部门的勾稽关系&政策效力——资产负债表修复系列4

【华创策略姚佩】财富效应:高收入群体预期更强——资产负债表修复系列3

【华创策略姚佩】化债:打破缩表第一步——资产负债表修复系列2

【华创策略姚佩】病理与诊疗方案——资产负债表修复系列1

]article_adlist-->烟蒂股系列:【华创策略姚佩】何谓低估——烟蒂股系列2

【华创策略姚佩】守着低估值&龙头能迎来春天吗?——烟蒂股系列1

]article_adlist-->法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。 ]article_adlist-->本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

]article_adlist-->

欢迎长按二维码关注

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

诚利和提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯